L’evoluzione normativa in materia di antiriciclaggio è stata significativa negli ultimi trent’anni, adeguandosi ai cambiamenti nei prodotti e strumenti finanziari. Ma oggi è pronta per avviare una nuova fase: l’attenzione si sposta dal principio del “Know Your Customer” (KYC) al più complesso “Know Your Transaction” (KYT), dove assume centralità l’adozione di nuove tecnologie guidate dall’intelligenza artificiale. Vincenzo Scuderi, Responsabile Antiriciclaggio di Deutsche Bank in Italia, ha condiviso con compliancedesign.it la sua visione su questa trasformazione e sulle sue implicazioni per il sistema finanziario.

La tradizionale metodologia KYC, incentrata sulla conoscenza e identificazione del cliente, sta cedendo il passo al KYT, che focalizza l’attenzione sulle transazioni effettuate dai clienti. Questo cambiamento è guidato dall’incremento della digitalizzazione e dalla necessità di monitorare le transazioni per identificare schemi complessi potenzialmente legati al riciclaggio di denaro. “Gli attaccanti, ossia gli specialisti dei pattern fraudolenti e di riciclaggio, stanno iniziando a fare uso di tecnologie innovative. È giusto e sensato che anche all’interno delle banche ci si sposti verso queste metodologie”, spiega Scuderi. “Direi che siamo a un punto di svolta: è necessario agire rapidamente per colmare il gap esistente tra le conoscenze presenti all’interno del sistema bancario e finanziario e le tecnologie utilizzate dagli esperti di frodi e organizzazioni criminali”.

La tradizionale metodologia KYC, incentrata sulla conoscenza e identificazione del cliente, sta cedendo il passo al KYT, che focalizza l’attenzione sulle transazioni effettuate dai clienti. Questo cambiamento è guidato dall’incremento della digitalizzazione e dalla necessità di monitorare le transazioni per identificare schemi complessi potenzialmente legati al riciclaggio di denaro.

Fattori di cambiamento nel sistema finanziario

Secondo Scuderi, tre principali fattori hanno influenzato il sistema finanziario negli ultimi anni. Riduzione del numero degli sportelli: la riduzione degli sportelli ha cambiato il legame tra le banche e i clienti, sia persone fisiche che imprese. Digitalizzazione e identificazione a distanza: l’introduzione di tecniche di digitalizzazione ha permesso alle banche di identificare i clienti da remoto, aumentando l’efficienza ma riducendo il controllo diretto. Valute virtuali: le valute virtuali hanno cambiato il panorama finanziario, creando nuove sfide in termini di trasparenza e sicurezza.

Con la riduzione degli sportelli bancari e la digitalizzazione, è diventato più semplice per la criminalità organizzata infiltrarsi nel tessuto produttivo. La mancanza di contatto diretto tra gli intermediari finanziari e le imprese locali ha di fatto indebolito i controlli. “Il controllo che prima poteva essere esercitato dal responsabile della filiale, che conosceva personalmente gli imprenditori, è venuto meno”.

La mancanza di contatto diretto tra gli intermediari finanziari e le imprese locali ha di fatto indebolito i controlli. Il controllo che prima poteva essere esercitato dal responsabile della filiale, che conosceva personalmente gli imprenditori, è venuto meno.

Tecnologia: causa e soluzione

In questo scenario di cambiamenti, l’intelligenza artificiale è diventata centrale grazie alla maggiore potenza di calcolo disponibile oggi. Questa evoluzione ha due facce: da un lato l’IA offre nuove opportunità agli attaccanti del sistema finanziario, aumentando i rischi di frode e di riciclaggio, dall’altro può potenziare le capacità di monitoraggio e controllo delle banche.

opportunità agli attaccanti del sistema finanziario, aumentando i rischi di frode e di riciclaggio, dall’altro può potenziare le capacità di monitoraggio e controllo delle banche.

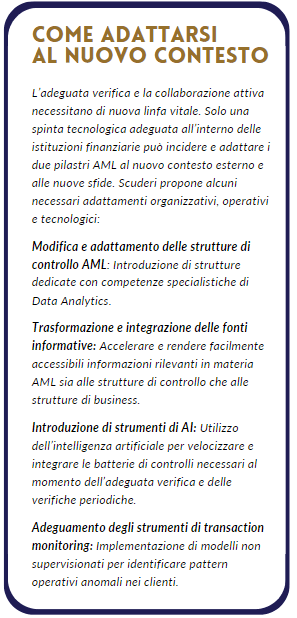

Per contrastare questi rischi, le banche dovranno dotarsi di strumenti sempre più sofisticati che mirino all’integrazione delle fonti informative e all’analisi dei dati.

“Una banca normalmente dispone di informazioni sui clienti, soprattutto sui clienti affidati. Queste possono essere utilizzate non solo per finalità creditizie, ma anche per contrastare il crimine finanziario”. Un esempio rilevante dell’applicazione di nuove tecnologie e nuovi approcci è rappresentato dal recente lavoro della UIF della Banca d’Italia sull’uso del machine learning per analizzare i dati di bilancio delle imprese. “Questa iniziativa indica in qualche modo la direzione futura, in cui le banche dovranno avvalersi di esperti in analisi dei dati, quantitativi, fisici e matematici, capaci di identificare e interpretare anomalie comportamentali nei modelli di transazione”.

Nel futuro, infatti, secondo Scuderi ci si sposterà verso la creazione di algoritmi tesi a identificare in maniera tempestiva singole anomalie comportamentali dei clienti che possano essere indicative di fenomeni di riciclaggio. Questo cambiamento porterà le strutture antiriciclaggio delle singole banche a inquadrare nuove figure professionali. Oltre ai legali, esperti antiriciclaggio, laureati in giurisprudenza ed economia, sarà necessario contare su esperti in analisi dei dati, esperti quantitativi, fisici e matematici, in grado di catturare le singole anomalie e interpretarle. “Probabilmente, tra dieci anni, al posto mio ci sarà un ingegnere esperto di analisi quantitativa e metodologie di intelligenza artificiale”.

Nel futuro ci si sposterà verso la creazione di algoritmi tesi a identificare in maniera tempestiva singole anomalie comportamentali dei clienti che possano essere indicative di fenomeni di riciclaggio. Questo cambiamento porterà le strutture antiriciclaggio delle singole banche a inquadrare nuove figure professionali.

L’importanza della reputazione

Oltre ai cambiamenti strutturali e tecnologici, un altro aspetto fondamentale riguarda la reputazione delle istituzioni finanziarie. “Una banca come Deutsche Bank, o altri grandi istituti, non possono permettersi che il proprio brand venga intaccato o macchiato dal coinvolgimento in operazioni di riciclaggio di denaro, sia nazionali che internazionali”.

Le conseguenze reputazionali di un coinvolgimento in operazioni illecite possono essere molto gravi, non solo in termini di perdita di fiducia da parte dei clienti, ma anche in termini di sanzioni. “Gli attacchi fraudolenti possono incidere pesantemente sugli asset aziendali, così come il rischio di essere inconsapevolmente coinvolti in fenomeni di riciclaggio di denaro”.

Scuderi mette in evidenza come le funzioni di compliance debbano quindi trasformarsi da semplici identificatori di problemi a fornitori di soluzioni. “Oggi i responsabili del business, quando parlano con le funzioni di controllo, aprono il dialogo e chiedono consigli su come poter svolgere le loro attività senza essere esposti a rischi di qualsiasi tipo e natura”. Questo approccio proattivo non solo migliora la gestione dei rischi, ma contribuisce anche a rafforzare la reputazione dell’istituzione finanziaria come entità responsabile e affidabile.

La reputazione è quindi un asset che deve essere salvaguardato attraverso una robusta infrastruttura di controllo, l’adozione di tecnologie avanzate e una stretta collaborazione con le autorità di regolamentazione. “La competizione tra le istituzioni finanziarie, e quindi tra le banche, non riguarda solo come fare business, ma come farlo meglio. E questo ‘meglio’ non è inteso soltanto in termini di servizi offerti al cliente, ma anche nel rispetto dei principi etici e nel minimizzare i rischi di breach che potrebbero causare danni nel medio e lungo periodo”.

Le conseguenze reputazionali di un coinvolgimento in operazioni illecite possono essere molto gravi, non solo in termini di perdita di fiducia da parte dei clienti, ma anche in termini di sanzioni.

Arriva l’Autorità Europea Antiriciclaggio

L’evoluzione in atto nel panorama dell’antiriciclaggio non riguarda solo la tecnologia ma anche la struttura istituzionale e normativa, con la creazione dell’Autorità Europea Antiriciclaggio (AMLA) che segna un punto di svolta. “L’asimmetria regolamentare tra i singoli paesi europei ha creato opportunità per le organizzazioni criminali di effettuare arbitraggi normativi, tuttavia mi auguro che, nell’ordine di un paio di anni, si raggiunga una completa omogeneizzazione delle normative”.

L’AMLA non solo aiuterà a livellare le differenze normative tra i paesi, ma permetterà anche di intavolare discussioni più paritarie con le autorità statunitensi, che ad oggi hanno avuto un ruolo predominante. “In questo modo, a presentarsi di fronte al FinCEN, alla FED, per discutere di aspetti normativi e regolamentari ci sarà un’Autorità, l’AMLA, che rappresenterà i paesi più importanti dell’Europa” […] continua a leggere People in Compliance#38