")

Si è tenuto lo scorso 4 ottobre un nuovo appuntamento del ciclo GRC Talks sviluppato in collaborazione con EY Forensic & Integrity Services. Il talk dal titolo “Compliance e sostenibilità: integrare la strategia ESG nella struttura GRC” ha posto l’accento sul ruolo degli attori del sistema di GRC sempre più cruciale non solo a supporto degli amministratori e dei manager preposti, ma anche in una fase consultiva e di controllo, a supporto delle funzioni dedicate alla Sostenibilità. Tema centrale ed ancora dibattuto diventa pertanto la governance complessiva del sistema e l’organizzazione dei ruoli, prima ancora che la strutturazione di processi operativi integrati (clicca a accedi al video integrale dell’evento).

L’incontro ha visto la partecipazione di Sara Fornasiero (Sustainability and Corporate Governance Advisor, Presidente Comitato Controllo Rischi e Sostenibilità Gruppo Landi Renzo), Francesco Lauria (Chief of Internal Audit & GRC, Anti-Bribery and Corruption Officer – Lottomatica Group), Barbara Dalla Piazza (ESG Director Gruppo Aquafil), Giorgio Totis (Group Compliance VP & DPO Prysmian Group Co-Founder lab4compliance) e la moderazione di Piero Di Michele (Partners EY Forensic & Integrity Services).

La centralità degli aspetti ESG della vita di impresa sta diventando sempre più fattore critico di successo e perno delle aspettative degli stakeholder delle aziende in tutti i settori.

Al pari, ed in linea con una progressiva crescente attenzione globale a queste tematiche, si sviluppa ed articola la recente normativa europea sulla ESG, in particolare: la rendicontazione societaria di sostenibilità (CSRD), la proposta di due diligence di sostenibilità (CSDDD), la proposta sulla attestazione e comunicazione delle asserzioni ambientali esplicite (GCD).

Vengono di fatto disciplinati con atti normativi alcuni dei requisiti di standard internazionali ad adesione volontaria come SA 8000 che una ventina di anni fa alcune lungimiranti imprese hanno adottato.

(clicca per vedere l’intervento)

I temi di allora sono oggi ancora più attuali.

Compliance formale vs compliance sostanziale: ossia la coerenza tra le dichiarazioni non finanziarie e le azioni effettivamente intraprese dalla società; la catena del valore o supply chain: oggi come allora sarà necessario prevedere delle clausole ad hoc nei contratti d’appalto d’opera o di servizi prevedendo altresì il diritto di audit del committente sull’adempimento delle obbligazioni a carico degli appaltatori e dei subappaltatori (compliance contrattuale); l’esercizio effettivo ed accurato del diritto di audit (con il relativo output informativo) era ed è lo strumento che consentirà di ridurre ad un livello accettabile il fisiologico gap tra compliance sostanziale e formale.

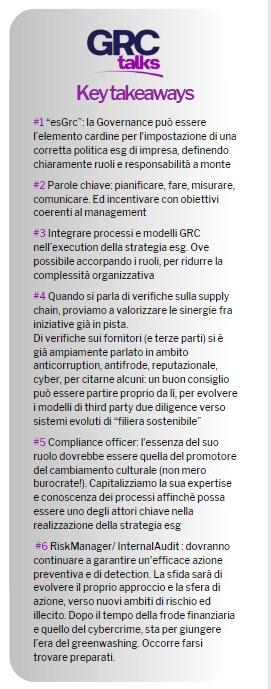

La Governance può essere l’elemento cardine per l’impostazione di una corretta politica esg di impresa, definendo chiaramente ruoli e responsabilità a monte

(clicca per vedere l’intervento)

Quindi rischi aggiuntivi ma anche nuove opportunità, non solo legate all’impatto positivo esterno delle attività dell’azienda ma anche per la possibilità, intrinseca allo svolgimento della due diligence di sostenibilità, di rilevare rischi connessi a quelli ESG in una fase ancora embrionale e quindi più semplici da governare.

Rispetto ai rischi connessi le normative citate mostrano evidenti intersezioni e potenziali ramificazioni con altri ambiti del diritto e della compliance; solo per citarne alcuni: il diritto penale ambientale; il diritto penale contro la persona, in particolare la riduzione in schiavitù e le varie gradazioni di caporalato; i reati di salute e sicurezza; il diritto antitrust e dei consumatori, in particolare la pubblicità ingannevole/le pratiche commerciali scorrette.

Quando si parla di verifiche sulla supply chain, proviamo a valorizzare le sinergie fra iniziative già in pista.

Di verifiche sui fornitori (e terze parti) si è già ampiamente parlato in ambito anticorruption, antifrode, reputazionale, cyber, per citarne alcuni: un buon consiglio può essere partire proprio da lì, per evolvere i modelli di third party due diligence verso sistemi evoluti di “filiera sostenibile”

(clicca per vedere dell’intervento)

Tutto ciò avrà necessariamente un impatto sulla governance delle società.

E quindi sugli obblighi degli amministratori che nell’adempimento del loro dovere di agire nell’interesse della società dovranno tenere conto delle conseguenze (a breve, medio e lungo termine) che le loro decisioni potranno avere sul piano della sostenibilità (adeguatezza degli assetti organizzativi anche ai rischi ESG); sulla gestione dei rischi e delle crisi e sull’integrazione dei sistemi di compliance e controllo interno, includendo anche i rischi ESG; sulla responsabilità civile della azienda che ha causato danni a persone e/o ambiente in violazione, parziale o totale, dell’obbligo di due diligence.

(clicca per vedere l’intervento)

In questo contesto il ruolo degli attori del sistema di GRC – ed in particolare delle funzioni di risk & compliance – diventa cruciale non solo a supporto degli amministratori e dei manager preposti, ma anche in una fase consultiva e di controllo, a supporto delle funzioni dedicate alla Sostenibilità. Tema centrale ed ancora dibattuto diventa pertanto la governance complessiva del sistema e l’organizzazione dei ruoli, prima ancora che la strutturazione di processi operativi integrati […] continua a leggere People in Compliance#26